寒さの中に春の訪れを感じさせる梅の花。東京で梅をみたいなあと思う今日この頃。湯島天満宮に行きたいです。学問の神様として有名な菅原道真をお祀りする神社でもあり道真公が梅の花を愛したことから、境内には白梅を中心に約300本の梅が植えられています。道真公といえば「東風吹かばにほひおこせよ梅の花 あるじなしとて春を忘るな」という和歌があります。身内のお話で恐縮ではありますが、以前に会長からこの和歌を急に言われたことがあります。なぜなのか。。。この和歌の意訳は「京都に残してきた最愛の梅の木に対して、たとえ主人がいなくなっても、春が来たら香りを届けてほしい、そして変わらずに咲いてほしい。」といったところ。おそらく伝えたかったことは、「私がいなくなっても今まで大切にしてきた埼京ホームの経営理念など忘れないように」と解釈しています。いいつけを守らずに道真公のように怨霊となって祟られてはたまったものではないと背筋がピンとなった記憶があります。さてさて、前置きが長くなりましたが本題に入ります。ほぼすべての人が避けては通れない住宅ローンについてのお話です。

不動産購入において住宅ローンの返済方法は、資金計画全体を左右する極めて重要な要素です。特に代表的な返済方式である「元利均等返済」と「元金均等返済」は、それぞれに明確な特徴があり、どちらを選択するかによって家計への影響や総返済額が大きく変わります。本コラムでは、両者の仕組みとメリット・デメリットを整理し、どのような方に適しているのかを解説いたします。

出典:武蔵コーポレーション株式会社

URL:https://www.musashi-corporation.com/wealthhack/equal-repayment

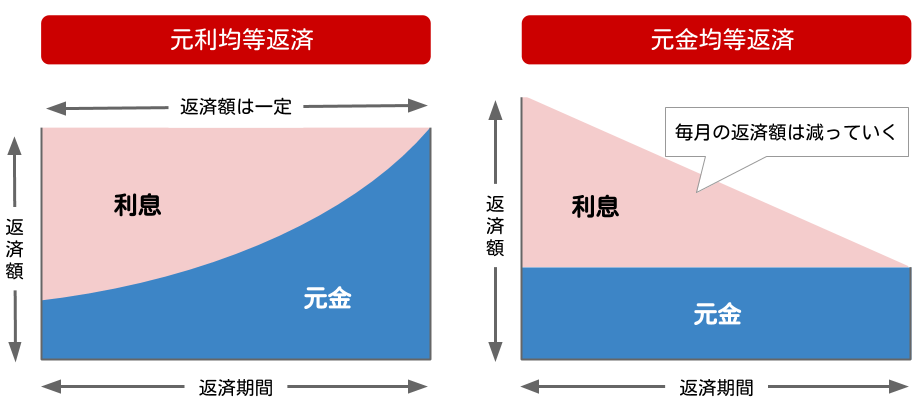

元利均等返済

元利均等返済とは、毎月の返済額(元金+利息の合計)が一定になる返済方式です。住宅ローンの利用者の多くがこの方式を選択しており、例えばフラット35でも代表的な返済方法の一つとされています。

仕組み

返済当初は利息の割合が大きく、元金の減少はゆるやかです。返済が進むにつれて徐々に利息部分が減り、元金の割合が増えていきます。ただし、毎月の支払額は最後まで一定です。

メリット

① 毎月の返済額が一定で資金計画が立てやすい

最大のメリットは、返済額が変わらない安心感です。教育費や老後資金など、将来の支出を見据えた長期的な家計管理がしやすくなります。特に子育て世帯や、毎月の収支を安定させたい方に適しています。

② 当初の返済額が比較的安い

元金均等返済と比べると、借入当初の返済額は抑えられます。住宅購入直後は家具・家電購入や引越費用など出費がかさむため、初期負担が軽い点は実務上大きなメリットです。

③ 金融機関の審査上有利になりやすい

毎月返済額が一定で低めに設定されるため、返済比率(年収に対する返済額の割合)の面で通りやすいケースがあります。

デメリット

① 総返済額が多くなりやすい

返済当初は元金の減りが遅いため、結果的に利息を多く支払うことになります。同じ借入額・同じ金利であれば、元金均等返済よりも総支払額は多くなります。

② 元金の減少が遅い

売却や借換えを検討する場合、当初数年は思ったほど残債が減っていないという状況が起こりやすいです。不動産市況によっては、売却価格より残債が多い「オーバーローン」のリスクもあります。

元金均等返済

元金均等返済は、毎月返済する元金を一定額に設定し、それに利息を上乗せして支払う方式です。つまり、元金部分は一定ですが、利息が減少していくため、毎月の返済額は徐々に少なくなります。

仕組み

元金の減少ペースが一定で早いため、返済開始直後が最も支払額が高く、年数が経つにつれて返済額は軽くなっていきます。

メリット

① 総返済額が少ない

元金の減りが早いため、利息総額を抑えることができます。長期ローンであればあるほど、この差は大きくなります。金利が高い局面では特に有利に働きます。

② 資産形成のスピードが早い

元金が早期に減少するため、純資産の増加スピードも早くなります。将来的な売却や住み替えを視野に入れる場合、残債リスクを抑えられる点は重要です。

③ 精神的な安心感

毎月確実に借金が減っているという実感を持ちやすく、堅実な返済を好む方には心理的メリットがあります。

デメリット

① 当初の返済額が高い

最大のハードルはここです。借入当初の返済負担が重いため、年収やキャッシュフローに余裕がないと家計を圧迫する可能性があります。

② 返済比率が高くなりやすい

初期返済額が大きいため、金融機関によっては希望額を満額借りられない場合があります。

③ ライフイベントと重なるリスク

住宅購入直後は出産・転職・教育費増加などのイベントが発生しやすい時期です。そのタイミングで返済額が最も高い点は慎重に検討すべきポイントです。

どちらを選ぶべきか

結論として、「どちらが絶対に有利」というものはありません。重要なのは、将来のライフプランと資金余力です。

元利均等返済が向いている方

- 子育て世帯で支出の変動が大きい方

- 手元資金を厚く残したい方

- 投資や事業など他に資金を回したい方

元金均等返済が向いている方

- 安定した高収入が見込める方

- 早期完済を目指したい方

- 将来的に売却や住み替えの可能性がある方

特に不動産価格の変動リスクを考慮すると、元金の減少スピードは重要です。例えば将来的に住み替えや資産整理を検討している場合、元金均等返済のほうが安全性は高い傾向にあります。

出典:SMBC

URL:https://www.smbc.co.jp/kojin/money-viva/housing_loan/repayment/

総返済額の差額が913,639円も発生しております。どちらがよいのかはライフスタイル次第ですが、このくらい金額に差がでることを念頭にいれてしっかり判断することが大切です。

まとめ

住宅ローンは数千万円単位の借入であり、返済期間は30年以上に及ぶことも珍しくありません。わずか0.1%の金利差や返済方式の違いが、総支払額に数十万円から数百万円の差を生み出します。元利均等返済は「毎月の安定」を重視する堅実型、元金均等返済は「総支払額の圧縮」と「資産形成スピード」を重視する合理型といえるでしょう。最終的には、現在の収入だけでなく、将来の昇給見込み、家族構成の変化、教育費、老後資金計画まで含めた総合的な資金設計が不可欠です。不動産購入はゴールではなくスタートです。返済方法の選択は、単なる数字の比較ではなく、ご自身の人生設計に合った戦略として検討することが何よりも重要といえるでしょう。